Créditos hipotecarios UVA: una pareja tipo debería duplicar sus ingresos para adquirir un departamento en la Ciudad

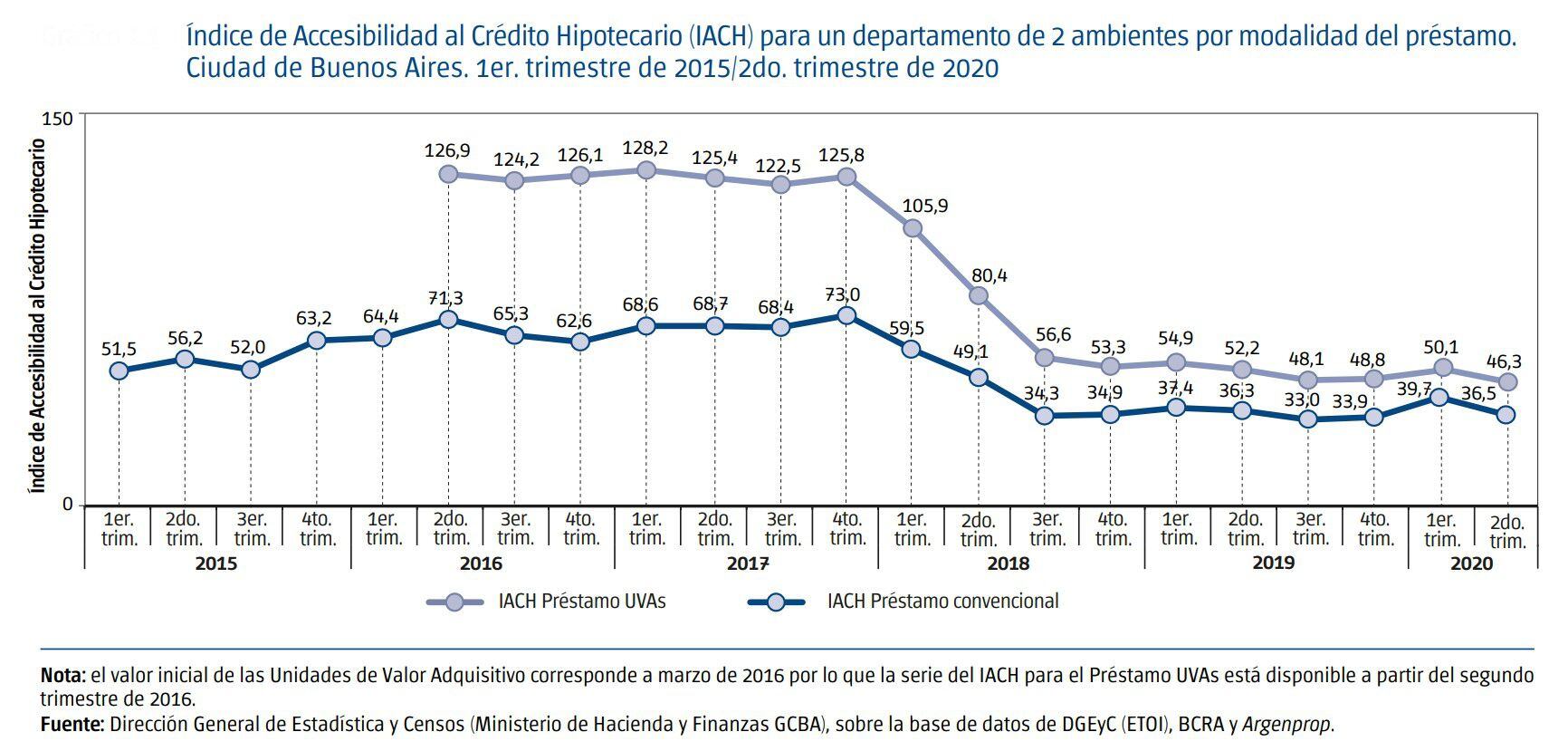

Los datos surgen del Índice de Accesibilidad al Crédito Hipotecario (IACH) que releva trimestralmente el organismo estadístico porteño

El Gobierno porteño indicó que los datos demuestran que la marcha ascendente del ingreso (41,7%) no llegó a compensar la suba de la cuota mensual del préstamo en UVA (59,8%); en cambio, superó por poco al aumento verificado en la modalidad convencional (40,9%). ((Shutterstock)/)

El Gobierno porteño indicó que los datos demuestran que la marcha ascendente del ingreso (41,7%) no llegó a compensar la suba de la cuota mensual del préstamo en UVA (59,8%); en cambio, superó por poco al aumento verificado en la modalidad convencional (40,9%). ((Shutterstock)/)Una pareja de profesionales de clase media que vive en Ciudad de Buenos Aires debería más que duplicar su ingreso para poder adquirir un departamento de dos ambientes mediante un crédito UVA, según datos divulgados por el Gobierno porteño.

Además, tendría que aumentarlo 174% si la operación fuera efectuada a través de un préstamo convencional.

“El escenario es más restrictivo con el crédito tradicional, pero la brecha con los préstamos UVA se ha reducido progresivamente desde que la situación general del mercado se complicó a mediados de 2018”, indicó el informe oficial.

Los datos surgen del Índice de Accesibilidad al Crédito Hipotecario (IACH) que releva trimestralmente el organismo estadístico porteño.

El IACH comienza de un nivel 100, que representa una correlación óptima entre los ingresos y el valor del crédito, por lo que un nivel mayor implica contar con más recursos que los necesarios y uno menor una insuficiencia para hacer frente a los gastos para acceder a la hipoteca.

El escenario es más restrictivo con el crédito tradicional, pero la brecha con los préstamos UVA se ha reducido progresivamente desde que la situación general del mercado se complicó a mediados de 2018

Un dato que refleja el informe está vinculado con el aumento de las cuotas de los créditos y la evolución de los alquileres. Si se relaciona la cuota del préstamo con el valor del alquiler de una vivienda similar, en el caso de los créditos UVA más que triplicó el número, mientras en los convencionales casi lo quintuplica.

Según el estudio, el índice para acceder a la vivienda mediante créditos UVA para la adquisición de un departamento de 2 ambientes (43 metros cuadrados) en la Ciudad se ubicó para la modalidad de préstamos en Unidades de Valor Adquisitivo (UVAs) en 46,3% del ingreso mínimo para acceder a este financiamiento.

En tanto, en el caso de los préstamos hipotecarios del tipo convencional, el número llegó al 36,5%, siempre según la estadística oficial.

Si el cálculo se efectúa considerando un inmueble de tres ambientes de 70 metros cuadrados, el escenario resulta todavía más restrictivo. En este caso, la cuota del crédito hipotecario convencional representó cinco veces el valor de alquiler de un inmueble de iguales características, mientras que disminuye a algo más de tres para la modalidad UVA.

Para entender la dinámica operante, el Gobierno porteño indicó que los datos demuestran que la marcha ascendente del ingreso (41,7%) no llegó a compensar la suba de la cuota mensual del préstamo en UVA (59,8%); en cambio, superó por poco al aumento verificado en la modalidad convencional (40,9%).

En cuanto a la oferta, el informe advirtió que “se observa que el mercado se redujo sustancialmente”, ya que en marzo de 2020 solamente un puñado de entidades bancarias mantuvo esta modalidad crediticia en su cartera de productos.

El Gobierno porteño indicó que los datos demuestran que la marcha ascendente del ingreso (41,7%) no llegó a compensar la suba de la cuota mensual del préstamo en UVA (59,8%); en cambio, superó por poco al aumento verificado en la modalidad convencional (40,9%)

“Con la emergencia sanitaria por Covid-19 y el agravamiento del contexto para este tipo de operaciones (fundamentalmente la devaluación y las restricciones para la compra de moneda extranjera) en junio solo tres bancos lo seguían ofreciendo”, puntualiza el sondeo.

Cabe recordar que el Banco Central informó que las cuotas de préstamos UVA se mantendrán congeladas hasta el 31 de enero de 2021.

Precisó que los decretos de necesidad y urgencia 319/2020 y 767/2020 establecieron que las financiaciones ajustables por UVA deberán cumplir un conjunto de condiciones.

En primer lugar, “las cuotas pagas por los deudores hasta el 1° de febrero de 2021 no podrán superar el importe de la cuota correspondiente al mes de marzo de 2020”.

En segundo término, las deudas resultantes de los diferenciales entre las cuotas contractuales y las cuotas resultantes del congelamiento establecido en ambos decretos “deberán ser refinanciadas para su pago a la finalización de la vida del crédito, salvo indicación explícita en contrario del deudor”.

Luego, las deudas por falta de pago o pagos fuera de plazo que pudieran generarse hasta el 31 de enero próximo “deberán también ser refinanciadas para su pago a la finalización de la vida del crédito”.

En este caso podrán aplicarse intereses compensatorios, que no podrán exceder la tasa de interés del préstamo original.

Todas las diferencias generadas durante el congelamiento de las cuotas, falta de pago o pagos fuera de plazo, mantendrán su denominación en UVA y pasan al final del período, remarcó el BCRA.

Seguí leyendo:

Con el Presupuesto 2021 como límite, el Gobierno analiza la continuidad de las medidas de asistencia en la pospandemia

Dólar hoy: la cotización libre bajó a $149 y la brecha cambiaria cedió a 82%